Page 40 - Relatório e Contas 2024

P. 40

efetuada, e apesar das perdas acumuladas nos fundos patrimoniais, o Conselho de

Administração Executivo concluiu que a Fundação dispõe de recursos adequados para manter

as atividades, tendo em conta os subsídios concedidos pelos fundadores, não havendo intenção

de cessar as atividades no curto prazo, pelo que considerou adequado o uso do pressuposto

da continuidade das operações na preparação das demonstrações financeiras.

As principais políticas contabilísticas adotadas na preparação das demonstrações financeiras

anexas são como segue:

3.1. Ativos fixos tangíveis

Os ativos fixos tangíveis adquiridos a terceiros são registados ao custo de aquisição, o qual

inclui o custo de compra e quaisquer custos diretamente atribuíveis à colocação dos ativos na

localização e condição necessárias para operarem da forma pretendida.

Os gastos subsequentes são incluídos na quantia escriturada do ativo, somente quando é

provável que benefícios económicos futuros fluirão para a Fundação e o gasto possa ser

mensurado com fiabilidade. Os gastos com manutenção e reparação não suscetíveis de gerar

benefícios económicos futuros são reconhecidos como um gasto no exercício em que são

incorridos.

Os ativos fixos tangíveis doados pelos Fundadores correspondem essencialmente a (i) obras de

arte, (ii) património museológico, (iii) conjunto de medalhas comemorativas, e (iv) arquivos

histórico, documental, tecnológico e audiovisual, encontrando-se valorizados em conformidade

com os valores que figuram na escritura de constituição da Fundação MEO, não sendo na sua

maioria depreciados por se considerar não serem objeto de depreciação ou perda de valor,

sendo sujeitos a testes de imparidade quando existam indícios ou eventos que possam indicar

uma redução do seu valor.

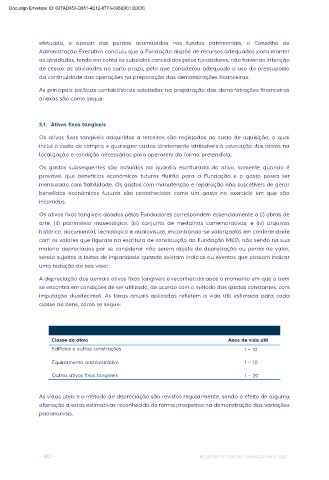

A depreciação dos demais ativos fixos tangíveis é reconhecida após o momento em que o bem

se encontra em condições de ser utilizado, de acordo com o método das quotas constantes, com

imputação duodecimal. As taxas anuais aplicadas refletem a vida útil estimada para cada

classe de bens, como se segue:

Classe do ativo Anos de vida útil

Edifícios e outras construções 1 – 10

Equipamento administrativo 1 – 10

1 – 10

1 – 20

1 – 10

Outros ativos fixos tangíveis 1 – 20

1 – 20

As vidas úteis e o método de depreciação são revistos regularmente, sendo o efeito de alguma

Equipamento administrativo

alteração a estas estimativas reconhecido de forma prospetiva na demonstração das variações

patrimoniais.

Equipamento administrativo

Equipamento administrativo

- 40 - RELATÓRIO E CONTAS FUNDAÇÃO MEO 2024